2022-2028年中国阻尼器产品市场深度调查与前景趋势报告

阻尼器作为一种关键的减振、缓冲与运动控制装置,广泛应用于建筑桥梁、汽车制造、轨道交通、航空航天、工业设备及精密仪器等多个领域。随着中国基础设施建设的持续推进、制造业的转型升级以及对安全、舒适与精度要求的不断提升,阻尼器产品市场正迎来新的发展机遇。本报告旨在对2022年至2028年中国阻尼器产品市场进行深度调查,并展望其前景趋势。

一、 市场概述与规模分析

中国阻尼器市场已形成较为完整的产业链,涵盖原材料供应、产品设计制造、系统集成及终端应用。根据市场规模历史数据,在“十三五”与“十四五”规划期间,受益于抗震减灾要求的提高、重大工程项目的拉动(如超高层建筑、大跨径桥梁、大型公共设施)以及汽车产业的稳步发展,市场保持稳定增长。初步估算,2022年中国阻尼器产品市场规模已达到XX亿元人民币,预计到2028年将增长至XX亿元人民币,期间年复合增长率(CAGR)预计为X%-X%。

二、 市场细分与竞争格局

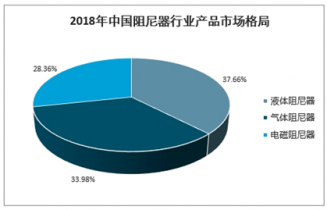

- 产品类型细分:市场主要可分为液压阻尼器、粘滞阻尼器、摩擦阻尼器、调谐质量阻尼器(TMD)、磁流变阻尼器等。其中,液压与粘滞阻尼器在建筑抗震领域应用最为成熟;而磁流变等智能阻尼器在高端装备与汽车悬架系统中的渗透率正逐步提升。

- 应用领域细分:建筑与桥梁工程是最大的应用市场,占比约XX%;其次是交通运输(汽车、轨道交通),占比约XX%;工业机械与航空航天等领域需求也在稳步增长。

- 竞争格局:市场参与者包括国际知名企业(如泰勒设备、奥雅纳、日立等在华业务)和国内领先企业(如上海材料研究所、时代新材、若干上市公司及专精特新企业)。国内企业在中低端市场占据较大份额,并正通过技术研发向高端市场突破。市场竞争日趋激烈,技术、品牌、渠道及综合解决方案能力成为核心竞争要素。

三、 驱动因素与挑战分析

驱动因素:

- 政策支持:国家在《“十四五”建筑业发展规划》、《交通强国建设纲要》等文件中强调建筑与基础设施的安全、耐久与智能化,直接推动了减隔震技术的发展与应用。

- 需求升级:城市化进程、老旧小区改造、新基建(如数据中心防震)、新能源汽车对悬架系统的高要求,持续创造新的市场需求。

- 技术迭代:新材料、智能制造、传感与控制技术的融合,推动阻尼器产品向高性能、智能化、轻量化方向发展。

挑战:

- 行业标准与认证体系有待进一步统一和完善。

- 原材料价格波动对成本控制带来压力。

- 高端产品仍部分依赖进口技术或关键部件,自主创新能力需持续加强。

- 宏观经济波动可能影响部分下游行业的投资节奏。

四、 前景趋势预测(2023-2028)

- 技术趋势:智能阻尼与主动控制技术将成为研发热点。结合物联网(IoT)的智能监测与自适应阻尼系统,在重大基础设施全生命周期健康管理中的应用将更加广泛。

- 市场趋势:应用领域将进一步拓宽,在新能源风电塔筒抗震、精密仪器平台隔振、机器人关节缓冲等新兴领域的应用将显著增长。绿色、长寿命、免维护的产品需求将上升。

- 产业趋势:产业链整合加速,具备核心技术与整体解决方案提供能力的企业优势将更加凸显。预计行业内并购重组活动将增多,市场集中度有望提升。

- 区域趋势:市场需求将继续集中于长三角、珠三角、京津冀等经济发达与基建活跃区域,同时中西部地区在交通与能源基础设施建设中将释放可观需求。

五、 结论与建议

2022-2028年将是中国阻尼器产品市场向高质量、智能化发展的关键时期。市场增长动力强劲,但竞争也将加剧。对于业内企业而言,建议:

- 加大在智能材料与控制系统领域的研发投入,突破关键技术瓶颈。

- 关注细分市场与新应用场景,开发差异化、高附加值产品。

- 加强品牌建设与市场渠道拓展,尤其重视与大型总包方、设计院的战略合作。

- 积极参与行业标准制定,提升产品质量与可靠性认证水平。

对于投资者与新进入者,建议重点关注在特定细分领域有技术壁垒、成长性明确的创新型企业。

(注:本报告为市场深度调查与趋势分析框架,具体数据(如市场规模、份额、增长率等)需根据详实的行业访谈、官方统计及权威数据库信息进行填充与校准。)

如若转载,请注明出处:http://www.beijingsisterinyanjiao.com/product/20.html

更新时间:2026-06-19 03:21:23